Autoversicherung: Männer zahlen mehr

Posted by: Unknown author

Die EU verbietet Autoversicherern, unterschiedliche Prämien nach Geschlecht festzulegen. Anders in der Schweiz: Hier zahlen Männer bis zu 4 Prozent mehr als Frauen. Das zeigt eine Analyse des Online-Vergleichsdienstes Comparis.

Bei der Autoversicherung hinkt die Schweiz in Sachen Gleichstellung hinterher. Die EU hat bereits vor rund 10 Jahren Unisextarife für Versicherungen eingeführt. Demgegenüber schlägt hierzulande das Geschlecht noch immer auf die Prämien: Männer zahlen durchschnittlich 1,3 Prozent höhere Autoversicherungsprämien als Frauen (Männer 1143 Franken; Frauen 1128 Franken). Das zeigt eine Analyse des Online-Vergleichsdienstes Comparis. Ausgewertet wurden die Prämien nach Geschlecht von 12 verschiedenen Anbietern. «Die Höhe der Prämienunterschiede wirkt auf den ersten Blick marginal», sagt Comparis-Mobilitätsexpertin Andrea Auer. «In Zeiten von Gleichberechtigungsdebatten sind geschlechterbasierte Versicherungsprämien jedoch aus der Zeit gefallen.»

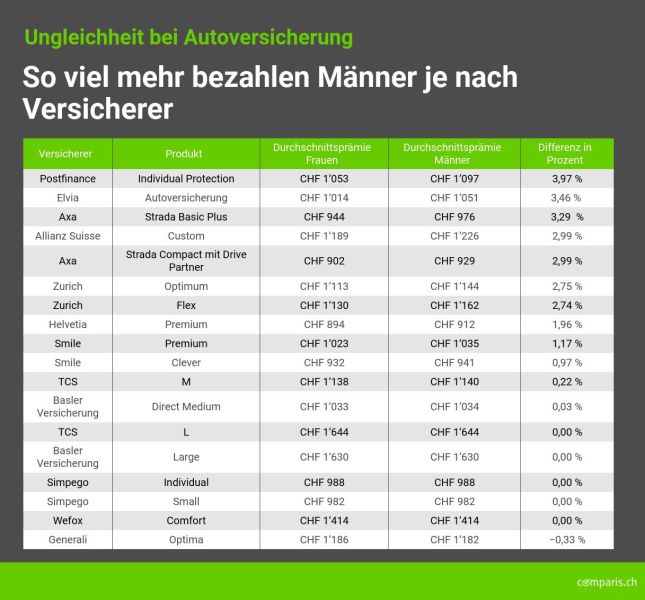

Ein Blick auf einzelne Anbieter zeigt folgendes Bild: Mit durchschnittlich rund 4 Prozent bezahlen Männer in der Comparis-Analyse bei Postfinance (Produkt: Individual Protection) den höchsten Prämienzuschlag (Männer 1097 Franken vs. Frauen 1053 Franken). Das sind rund 44 Franken im Jahr, die nur aufgrund des Geschlechts bezahlt werden müssen. Einen Aufpreis von durchschnittlich 3 Prozent oder mehr verlangen Elvia (3,5 Prozent; Produkt: Autoversicherung), Axa (3,3 Prozent; Produkt: Strada Basic Plus; 3 Prozent: Strada Compact mit Drive Partner) und Allianz Suisse (3 Prozent; Produkt: Custom). Dann folgen Zurich (2,8 Prozent; Produkt: Optimum; 2,7 Prozent; Produkt Flex), Helvetia (2 Prozent; Produkt Premium) und der Direktversicherer Smile (1 Prozent: Produkt Clever; 1,2 Prozent; Produkt Premium).

«Versicherer begründen die Prämienzuschläge für Männer mit der Grundlage von statistischen Daten», erklärt Auer. Auf dieser Basis werde das Risiko für die Versicherung kalkuliert. «Ist ein Lenker stets unfallfrei unterwegs, wird er dennoch aufgrund seiner Vergleichsgruppe eingeschätzt und bezahlt möglicherweise eine höhere Prämie.» Die Comparis-Expertin zeigt sich erstaunt: «Dass das Geschlecht bei der Autoversicherung noch immer als Risikofaktor miteinbezogen wird, ist ungewöhnlich.» Schliesslich sei ein solches Vorgehen bei anderen Versicherungen wie etwa der Rechtsschutz- oder der Krankenkassen-Grundversicherung auch nicht der Fall.

Comparis hat in ihrer Analyse neben den Anbietern auch verschiedene Altersklassen (23-, 33-, 43-, 53- und 63-jährige Lenker) unter die Lupe genommen. Dabei zeigt sich: Mit einer Differenz von durchschnittlich 3,3 Prozent bezahlen 23-jährige Männer den höchsten Prämienzuschlag gegenüber gleichaltrigen Autofahrerinnen. Diese Differenzen nehmen mit zunehmendem Alter ab. 33-jährige Männer bezahlen rund 1,2 Prozent und 43-jährige rund 1 Prozent mehr als Frauen im gleichen Alter. Erst bei den Ü50-Lenkern (53- und 63-jährig) gibt es keine Unterschiede mehr.

In der Comparis-Analyse zeigen sich 2 der 12 untersuchten Anbieter beim Thema Geschlecht neutral: Bei Simpego und Wefox hat das Geschlecht generell keinen Einfluss. Ersterer begründet, dass man bezüglich Schadenskosten keine signifikanten Unterschiede zwischen den Geschlechtern erkenne. «Versicherer nutzen für die Risikoberechnung zwar ähnliche Vorgehensweisen, doch die Datengrundlage kann je nach Anbieter variieren», erklärt Auer. Deshalb falle das Geschlecht bei verschiedenen Versicherern auch unterschiedlich stark ins Gewicht. Das wird von der Tatsache unterstrichen, dass in der Comparis-Analyse beim Versicherer Generali mit einem Plus von durchschnittlich 0,3 Prozent Autofahrerinnen leicht höhere Prämien bezahlen.

«Beim Anbietervergleich ist Vorsicht geboten», sagt Auer. «Die Versicherung mit dem grössten Prämienzuschlag für Männer muss nicht zwingend die teuerste sein.» Diese Tatsache zeigt sich auch im Comparis-Vergleich. Die durchschnittlichen Versicherungsprämien für Frauen und Männer liegen in der Comparis-Analyse bei Wefox über 300 Franken höher als bei Postfinance. «Neben den geschlechterspezifischen Unterschieden zeigt die Analyse auch, dass die Prämien zwischen den Anbietern noch immer stark variieren», ergänzt Auer. «Vergleichen kann sich also unabhängig vom Geschlecht auszahlen.»

Die Expertin hofft auf mehr Gerechtigkeit in Zukunft: «Es ist durchaus möglich, dass das Geschlecht als Tarifierungsfakor in naher Zukunft auch in der Schweiz verschwinden wird.» Gerade im Zeitalter der Digitalisierung verfügten Versicherer über immer mehr und neue Möglichkeiten, das Risiko und somit die Prämien unabhängig vom Geschlecht zu kalkulieren.

Comparis hat im März 2022 insgesamt 46’776 Online-Angebote von 12 verschiedenen Versicherern untersucht. Dabei wurden für 6 Fahrzeugmodelle und 50 Postleitzahlen die Vollkaskoprämien (Haftpflicht- und Kaskoversicherung) abgefragt und berechnet (Lenkerprofile: Mann/Frau, 23, 33, 43, 53 und 63 Jahre, Neuwagen, 13’000 Kilometer pro Jahr, private Nutzung, kein Leasing, Versicherungsnehmer ist häufigster Lenker). (pd/ir)

QUICKLINKS

MEISTGELESEN

SUCHEN